「売上が安定してきたし、そろそろ法人化した方がいいのかな?」

多くの副業物販プレイヤーがぶつかるこの疑問。

しかし、法人化を“なんとなく”進めてしまうと、思わぬ出費や手間に追われて後悔するケースも少なくありません。

この記事では、物販歴10年の視点から、実際に法人化して得られるメリットと、失敗する人の共通点を数字ベースで解説していきます。

皆さんが安心して次のステージへ進むための判断基準をお伝えします。

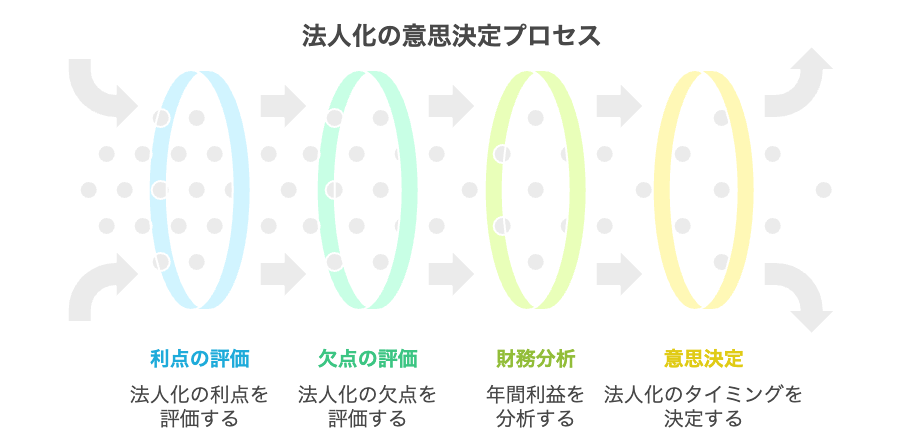

物販副業で法人化を考える前に知っておくべき基礎知識

法人化は魔法ではありません。

固定費や事務負担が増える一方、経費計上の幅や税率、社会的信用、資金調達では明確な利点があります。

この章では、物販プレイヤーが最初に押さえるべき前提と、年間利益別のざっくり試算を示し、焦らず最適なタイミングを選べるように整理します。

Amazon OEM物販で押さえる「法人化メリット」3点

法人化の主な利点は、経費の幅、税率コントロール、信用と資金調達です。

社宅制度を使えば家賃の大半を会社負担にでき、車両・保険・燃料・車検も経費化しやすくなります。

旅費規程を作れば出張1日あたりの定額支給も可能。

税率は家族への給与分散で実効を抑えやすく、法人という形は銀行・取引先・海外工場との交渉で信用を生みます。

社宅・車・旅費規程を味方にする

社宅制度では住居を会社契約にして、自己負担を2〜3割、残りを会社負担にできます。

これにより現金の流出が抑えられ、在庫発注や広告に資金を回しやすくなります。

車を法人名義にすれば減価償却や保険、車検、燃料などの関連費用をまとめて経費計上しやすく、日々の納品や打合せが多いOEMと相性良好です。

さらに旅費規程を整えれば、出張1日あたりの定額(例として1万〜1万5千円など)を非課税で受け取りやすくなります。

大切なのは、社内規程を文書化し、領収書や行程表を必ず残すことです。

規程と証憑の両輪があって、はじめて安心して活用できます。

税率と信用面の実利

個人事業は利益800万円超で税率が一気に重くなり、住民税を含めると体感40%近くになることもあります。

法人はおおむね20〜25%に収まりやすく、家族への給与分散で社会保険の負担も最適化できます。

信用面では「法人格」は強力です。

OEM工場との契約、BtoB口座開設、銀行融資の審査で評価が上がり、仕入枠や支払い条件が良くなります。

結果として在庫投資や広告投下のタイミングを逃しにくくなり、売上の波にも耐えやすくなります。

Amazon OEM物販で見落としがちな「法人化デメリット」3点

赤字でも均等割(年7万円)が発生します。

税理士の顧問料は月3〜5万円、決算時には追加費用もあり、年間50万円前後を見込むことが一般的です。

社会保険は会社と個人を合わせた負担が約30%となり、役員報酬の設計次第で重くも軽くもなります。

さらに、請求書や給与計算、年末調整、保険や年金の手続きなど事務作業が確実に増えます。

仕組みを整えずに法人化すると、現場の時間が削られ、売上に直結する活動が手薄になる恐れがあります。

固定費と事務負担の現実

Amazon OEMは在庫と広告が利益を左右します。

そこに顧問料や労務費、社会保険といった固定費が毎月上乗せされると、在庫が滞った月の資金繰りに直撃します。

役員報酬は高くしすぎず、家族に適正な業務を割り振って分散するなど、社会保険の最適化を考えましょう。

事務作業は、クラウド会計・給与・労務ツールを早めに導入し、税理士や社労士に任せる部分を決めて負荷を平準化します。

経理の「締め日」「支払日」「承認フロー」を固定するだけでも、月次運営は格段に楽になります。

年間利益別のざっくり目安

年間利益300万円なら個人の方が約20万円有利になりやすく、500万円でほぼトントン(やや法人有利で約10万円)。

800万円を超えたら法人有利が明確(差約50万円)です。

数値はあくまで目安ですが、「固定費を払ってもメリットが上回る水準か」を必ず自社の数字で試算し、今後の商品数や広告投下計画とも合わせて判断すると安全です。

物販副業で法人化して失敗する人の共通点

法人化は器を大きくしますが、中身が伴わないと逆効果になります。

この章では、つまずきやすい5つの落とし穴を具体的な対策とセットで解説します。

今日から直せる行動に落とし、固定費に耐える筋力と、銀行・取引先からの信頼を同時に育てましょう。

Amazon OEMでやりがちな失敗1〜3

財務を学ばない、年間計画がない、資金調達を避ける。

いずれも短期では目立ちませんが、在庫が膨らむ時期や広告を強める局面で資金ショートを招きます。

財務三表を読めないと意思決定が感覚頼みになり、広告や仕入の「引き際」も見えません。

成長前に信用枠を作らず、需要期に「資金がないから発注できない」という機会損失も起きがちです。

財務三表を50時間で基礎固め

PL(損益)・BS(貸借)・CF(資金繰り)の最低限は独学で掴めます。

最初の目標は「粗利・販管費・営業利益・在庫回転・運転資金」を自分の言葉で説明できること。

例えば、ACOSが高止まりし粗利率が落ちた時に、広告の入札とキーワードの棚卸し、画像・レビュー改善、在庫回転日の是正をセットで組めるかが分かれ目です。

月1回の「数字ミーティング」を自分自身と行い、前月の数字→原因→次の手を言語化する習慣をつけましょう。

予算と在庫計画で「やめる基準」を決める

年間の売上・粗利・広告費・開発費をざっくり配分し、SKUごとにKPIと撤退ラインを事前設定します。

例として、評価件数、CVR、在庫回転日数、広告の費用対効果など、3〜5項目で十分です。

売る覚悟と同じだけ、やめる覚悟を持つこと。計画があるから差分が見え、差分があるから改善が生まれます。

計画がなければ「たまたま」に依存し、再現性が育ちません。

低金利のうちに信用枠をつくる

運転資金は血液です。政策金融や銀行で、利益が出ている時期にこそ枠を確保しておきましょう。

決算書と事業計画、月次試算表、在庫表、広告運用の概要など、基本セットを整えて提出します。

急いで必要になった時に動くのでは遅く、条件も悪くなりがちです。

淡々と関係性を作ることが、のちの一手の速さを生みます。

Amazon OEMでやりがちな失敗4〜5

会社と個人の財布を混ぜる、固定費を上げすぎる。どちらも銀行の心証を悪くし、融資審査で不利になります。

サブスクの積み上がりや「とりあえず採用」で身軽さを失うのも定番の失敗。

固定費は一度上げると下げにくいので、段階的に増やすのが基本です。

口座・カード・経理ルールを即分離

法人口座と法人カードのみで入出金を管理し、役員貸付や仮払金を膨らませない運用を徹底します。

役員報酬を決め、生活費はそこから。立替は月内に精算、領収書の保管ルールはメンバー全員に共有。

月次で未消込の残高をゼロにし、銀行からの質問に即答できる状態を保ちます。

これだけで「管理できている会社」という評価に変わります。

固定費は「自動で出ていくお金」

固定費は売上と無関係に出ていくお金です。

事務所拡張や人件費、ツール課金は段階導入にし、毎月の「固定費チェックリスト」で不要サブスクを停止。

広告や在庫のように回収設計がある支出を優先し、固定費は売上の成長に合わせて少しずつ積み上げるのが安全です。

人員は「作業を仕組みに置き換えた後」に採用するのがセオリーです。

まとめ

このブログでは、物販プレイヤーが法人化を判断するうえでの基礎、数字で見るメリット・デメリット、年間利益別の目安、そして失敗例5つ(財務未学習、無計画、資金調達回避、財布混同、固定費過多)と具体的な回避策を解説しました。

次の一歩は、自社の年間利益と固定費を入れた簡易試算表を作り、月1回の「数字ミーティング」を開始することです。

役員報酬と社会保険、社宅・車・旅費規程の設計、銀行との関係づくりを同時に進め、Amazon OEMの成長カーブを落とさずに、安心して法人ステージへ踏み出しましょう。

コメント